こんにちはアキです。

今回はフリーランスの節税の基本のキである、確定拠出年金(iDeCo)について、解説したいと思います。また、本記事の信頼性担保のために確定拠出年金の実績を、記事の最後に公開します。

✔ 本記事の内容

- フリーランスが確定拠出年金に加入すべき理由

- 僕の実績公開

この記事を記事を書いている僕は、30代のフリーランスのITコンサルタントで、年間の売上は1,500万円程度です。

税金が安くなる

フリーランスになる大きなメリットの一つが、「税金対策」を打てることです。税金対策をうまくやることで、会社員と比べて支払う所得税と住民税が、圧倒的に安くなります。

逆に節税をうまくやらないと、会社員より税金をたくさん取られます。

したがって、フリーランスであれば税金対策は必ずおこなってください。まずは小規模企業共済への加入を優勢した方が良いですが、確定拠出年金は 月 5,000円から掛けれますので、まず始めて見ることが大切です。

掛け金の「全額」が所得税、住民税から全額控除される

確定拠出年金はインデックス投資になるので、それはそれで面白いのですが、最大のメリットは支払った掛け金の全額が所得から控除され、税金が安くなることです。例えば年間80万円を掛けているとして、所得税が20%の場合、16万円税金が安くなります。

普通にインデックス投資を始める場合と比べて、節税分下駄を履かせてもらっている状態なので、圧倒的に有利になります。投資で儲けるのが目的ではなく、あくまで節税目的なので、利益が出ればラッキーぐらいの感覚でOKです。

厳密に言うと会社員でも確定拠出年金に加入できるのですが、フリーランスだと限度額が大幅に大きくなります。

✔ 確定拠出年金の限度額

- 会社員の場合:年間最大 27万6千円

- フリーランス:年間最大 81万6千円

60歳まで引き出せないので計画的に

デメリットもあって60歳まで引き出せません。なので確定拠出年金に大きな金額を掛けすぎて、現金がなくならないようにしてください。「キャッシュ・イズ・キング(現金は王様)」です。

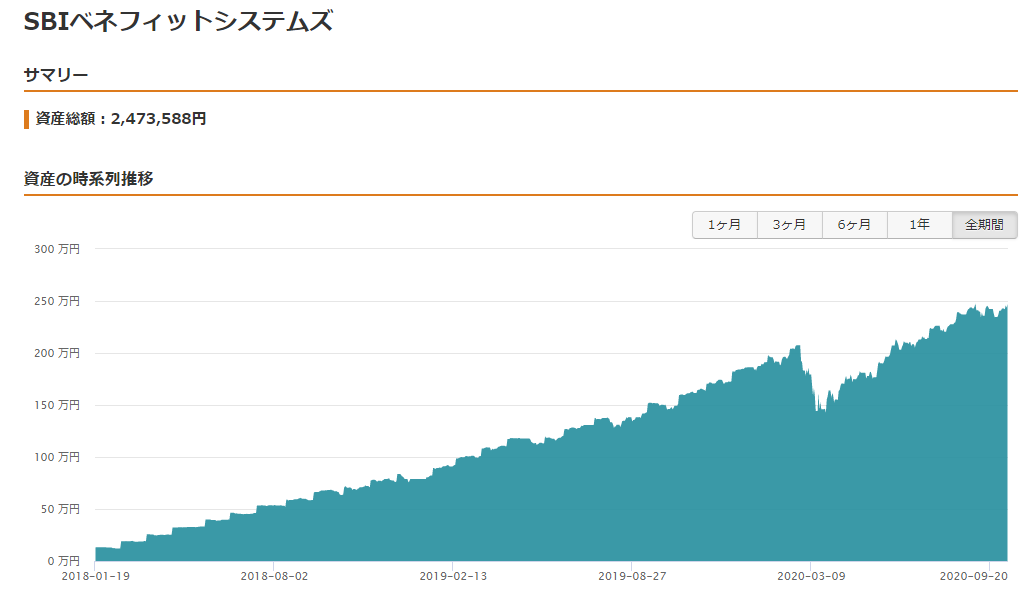

実績公開

最後に本記事の信頼性担保のために、僕の実績を公開します。僕は毎月 6.7万、年額で 80.4万円を掛けています。僕は手数料の一番安いSBI証券を使っています。

✔ 資産残高の推移

✔ 損益率

現時点では200万以上投資しており、損益は一応 プラス20万です。60歳まで降ろせないので、現時点でのプラマイはあまり意味がないですね。

✔ マネーフォワード

マネーフォワードの画面です。2020年3月が凹んでいるのは、コロナショックの影響です。

今回は以上です。

コメント